HIGEDARUMAです/

海外旅行の際に、現地通貨を一番お得に手に入れる方法って何だと思いますか?

僕はこれまで、現地のレートの良い両替所で両替をするor日本で予め両替を済ませておくという方法を用いていましたが、最近それを覆す最強の方法を試してみました。

それがセディナカードを使った海外ATMでのキャッシングです。

海外旅行に慣れている方ならご存知の方もいると思いますが、現地通貨を入手するのに掛かる手数料をかなり安く抑えることができます。

まだ知らない方のためにこの記事で紹介していきますので、ご参考にしていただければと思います。

目次から絞って見ていただけると幸いです。

目次

キャッシングとは

これから説明する『キャッシング』とは、クレジットカード会社からお金を借りて現地のATMから現地通貨を引き出すことです。

キャッシングには色々な意味があると思いますが、ここではわかりやすいように「クレジットカード会社からお金を借りて現地のATMから現地通貨を引き出すこと」と仮定しておきます。

クレジットカードには、普段使う代金後払い機能とは別にキャッシング機能というものが付いており、お金がない時など必要に応じてクレジットカード会社からお金を借りることができます。つまり借金をするということです。

クレジットカードの申込画面や利用明細に「キャッシング枠◯円」と書かれているものがこれに該当します。これは、あなたにはキャッシングで◯円までのお金なら貸してあげられますよ、ということです。

もちろん借金なので、返すまでの日数に応じて利息を払わなければなりません。

セディナカードでのキャッシングが最強の理由

では、何故セディナカードでのキャッシングが良いのでしょうか?

セディナカードが海外のATMでのキャッシングで最強と言われる理由として以下の点が挙げられると思います。

セディナカードは年会費が無料で利用できます。年会費を支払う必要がないので海外ATMでのキャッシングを使う頻度が少ない人でも保険として一枚持っておくことができます。

海外のATMでキャッシングをする際は通常、数百円のATM取扱手数料およびクレジットカード会社に支払うクレジットカード手数料が掛かりますが、セディナカードならこれらの手数料が掛かりません。

VISA・MASTER・JCBの3つのカードブランドから好きなブランドを選ぶことができます。海外でのカードブランドによるリスク(例えば、VISAカードしか持っていない状況でVISAカードが使えない時)を避けるためにも種類の違うブランドのカードを作っておくのが良いと思います。MASTER CARDは一般的にレートに強いと言われています。

pay-easyを利用することで、キャッシングしたお金を繰り上げて返済することができます。セディナカードにキャッシング利用金額の請求が届いたら、すぐにネット上で返済の手続きができるので、日割りで掛かる利息を最小限に抑えることができます。ネット上で全ての返済手続きが完了するので、長期旅行にも有効です。

他のクレジットカードでは、pay-easyを用いての繰上返済ができません。そのため、海外からの返済時には国際電話でカード会社に繰上返済の依頼をしなければならないので、結果的にお金が掛かってしまいます。

セディナカードでのキャッシングの流れ

ここでわかりやすいようにセディナカードでのキャッシングの流れについて説明します。

要するに、キャッシングしたお金を早くに返済することで、掛かる利息を少なくすることができます。

国際クレジットカード対応のATMにはVISA・MASTER・JCBなどのブランドマークの記載があります。

記載のあるブランドマークのクレジットカードが利用できます。

ATMでの具体的な操作手順はこちらが参考になると思います。

どのタイミングで請求が届くのかはわからないため、セディナ会員専用インターネットサービス「OMC Plus」で都度確認するのが良いと思います。

pay-easyでの詳しい操作方法は、ひとつ下の見出しで説明しています。

繰上返済

予定されている支払日(引落日)より早くに利用代金を支払う(返済する)こと。

pay-easy

各種代金の支払いをインターネット上で行うことができるサービス。pay-easyと連携している会社のサービス代金の支払いができる。セディナカードはpay-easyと連携している。

ネットバンキング

インターネットで残高確認や振込手配ができる銀行のサービス。pay-easyでの利用代金の支払いには、ネットバンキングが利用できる金融機関の口座が必要。

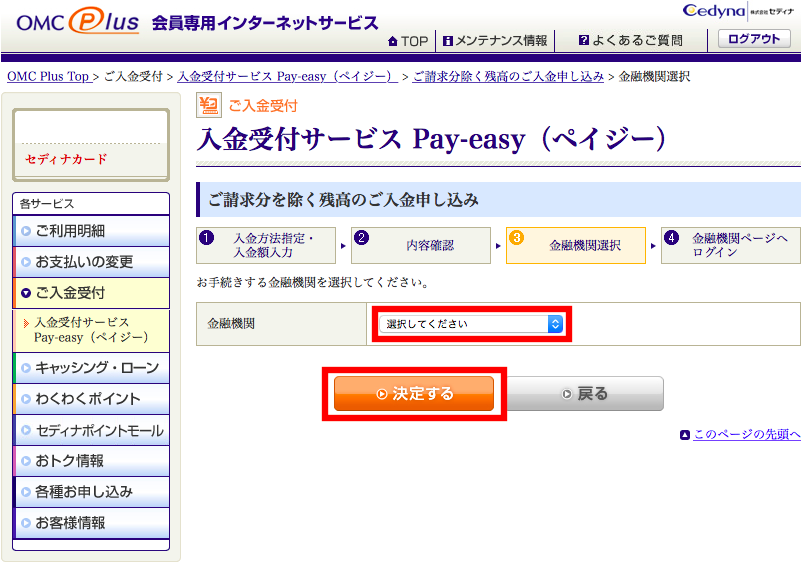

pay-easyでの返済方法

あまり使うことはないと思いますが、全額返済以外にも一部の金額のみ返済できる「一部入金」もあります。

pay-easyでの支払いには、ネットバンキングが利用できる金融機関の口座が必要となります。あらかじめ、ネットバンキングを利用できる環境を準備しておいて下さい。

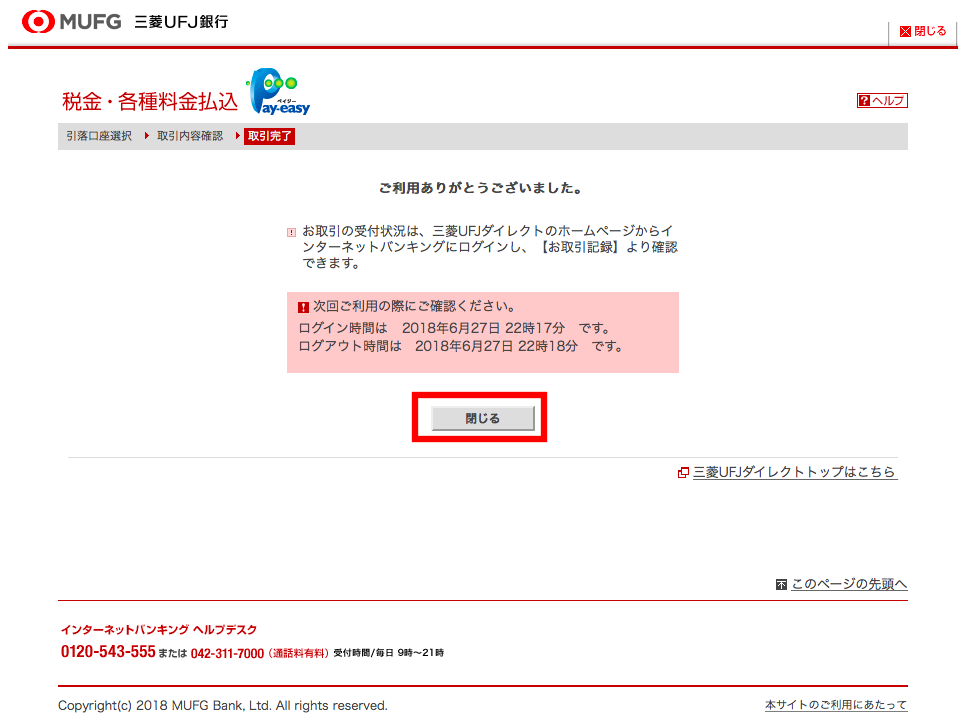

ここから先は、各金融機関のネットバンキング画面で手続きをすることになります。ここでは僕が利用している三菱UFJ銀行のネットバンキング手続きを紹介します。

契約番号・・・「三菱UFJダイレクトカード」に記載されている番号です。

IBログインパスワード・・・三菱UFJダイレクトカードを発行する際に設定したパスワードです。

IBログインパスワードを忘れてしまった方でも、「契約番号」と「ダイレクトパスワード(数字4桁のパスワード)」があればネット上でパスワードの変更ができますが、「ダイレクトパスワード」を忘れてしまった場合は、コールセンターでの手続きが必要となるため、日数を要することがあります。

あらかじめ「契約番号」と「IB(インターネットバンキング)ログインパスワード」確認をしておくといいでしょう。

これで口座からの引落しが完了しました。即座に反映されるはずですので、ネットバンキングから利用金額がきちんと引き落とされているか確認しておきましょう。

利息の計算方法

まず利息の計算に必要な情報をまとめます。

これらの情報を元に、利息の計算をしていきます。

例)6月10日、中国に旅行の際、空港にあったATMで日本円にして¥30,000をキャッシングした。

6月15日、ネット上でキャッシング利用額の請求が確定していたので、pay-easyを使い全額(¥30,000)を返済した。

一日あたりの利息の計算式:¥30,000 × 18% ÷ 365 = ¥15(小数点以下四捨五入)

利息の適用日数:5日(6/11・6/12・6/13・6/14・6/15、キャッシング利用日の翌日から利息が発生)

このキャッシングの返済に掛った利息:¥15 × 5日 = ¥75

上の例の場合、¥30,000をキャッシングして掛った利息はたったの¥75です。

即日返済をすることで、返済時に支払うキャッシングの利息を最小限に抑えることができます。

外貨両替所や銀行で両替する場合に比べて、かなりコストを抑えられます。

キャッシングのメリット・デメリット

セディナカードでキャッシングを利用してみて感じたメリットとデメリットを書きます。

キャッシングのメリット

上記の「利息の計算方法」で説明したように、実質的に掛ってくる手数料(利息)が安く済みます。通常なら数百円掛かる海外ATM取扱手数料・クレジットカード手数料も掛かりません。

ATMの数は両替所の数よりも圧倒的に多いので探すのに苦労しません。それゆえ、国際カード対応のATMならどこでもキャッシングで現地通貨が手に入ります。

ATMは機械ですので嘘を付いたりはしません。そのため、両替所でお金を少なく渡されるなどのドラブルを回避することにも繋がります。

キャッシングならセディナカード1枚あれば現地通貨を引き出すことができます。わざわざ外貨両替のための現金を持ち歩かなくて済みます。

pay-easyを使えば、キャッシングの返済がネット上で簡単にできます。他のクレジットカードと違い、国際電話でキャッシングの返済依頼をする必要がありません。

キャッシングのデメリット

スキミング

セディナカードに直接関係はしませんが、海外のATMを利用する上で一番怖いのがスキミングです。最近では、カードの挿入口に専用の読み取り機を仕掛けたり、小型のカメラを仕掛け、カード番号や暗証番号を盗む手口があるようです。スキミングに遭わないためにも、利用するATMは空港や銀行に併設されているセキュリティの高い安全なATMがいいと思います。

とにかく手数料を安く抑えられる

今回、香港と中国で日本円にして¥19,294のキャッシングをしましたが、それに掛った手数料(利息)はわずか¥44のみでした。

為替レートの変動によって多少の請求金額の誤差はあると思いますが、それを見越しても十分に安く現地通貨を入手することができます。